Certaines professions du spectacle vivant et du spectacle enregistré bénéficient, sur l’assiette de leurs cotisations sociales, d’un abattement, appelé « déduction forfaitaire spécifique pour frais professionnels » (DFS). Le montant de la DFS est plafonné à 7 600 € par an et par salarié.

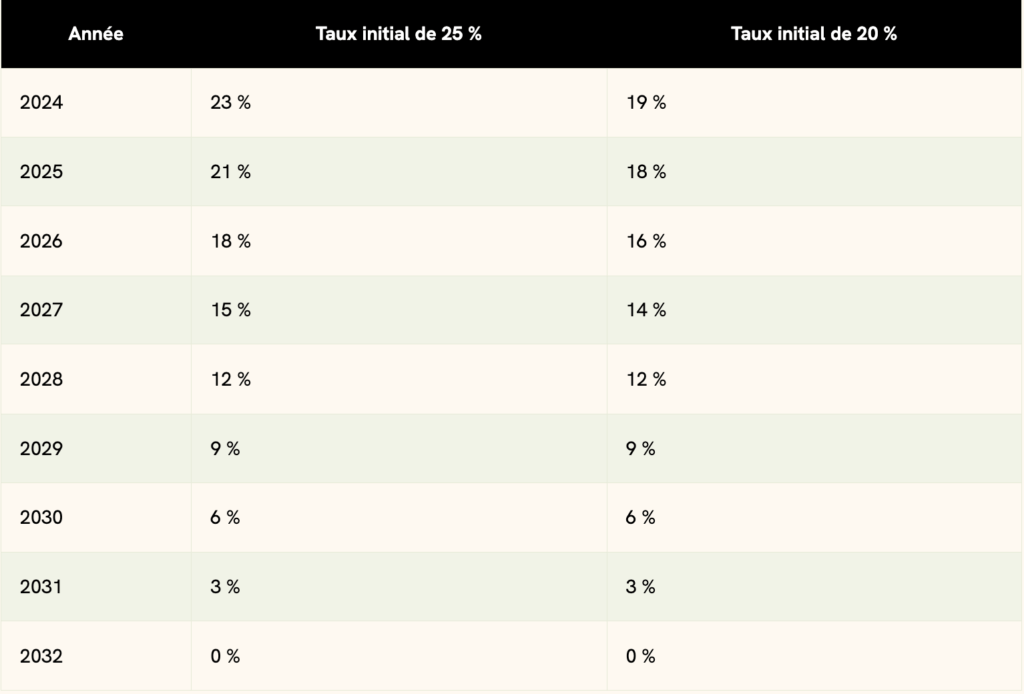

Depuis 2021, le seul fait d’exercer la profession concernée ne suffit plus pour avoir droit à la DFS. En effet, il faut que le salarié supporte effectivement des frais liés à son activité professionnelle. Cependant, les salariés du spectacle vivant et du spectacle enregistré peuvent continuer à bénéficier de la DFS même en l’absence de frais professionnels réellement supportés. En contrepartie, depuis le 1er janvier 2024, le taux de la DFS baisse progressivement jusqu’à devenir nul au 1er janvier 2032.

Le taux de la DFS en 2025

Pour les professions ayant un taux initial de DFS de 20 % (musiciens, choristes, chefs d’orchestre et régisseurs de théâtre), ce taux diminuera d’un point à compter du 1er janvier 2025 pour s’établir à 18 %.

Et pour les professions ayant un taux initial de DFS de 25 % (artistes dramatiques, lyriques, cinématographiques ou chorégraphiques), ce taux sera réduit de 2 points à compter du 1er janvier 2025 pour s’établir à 21 %.

Taux de la DFS dans le spectacle vivant et du spectacle enregistré à compter du 1er janvier 2024

Copyright Les Echos Publishing – 2024